こんにちはkinoです!

このブログのサブタイトルにもある

~家計管理~

についても少しずつお話していきたいなと思っています

というのもブログをはじめた昨年2020年は

家計を見直す1年でした

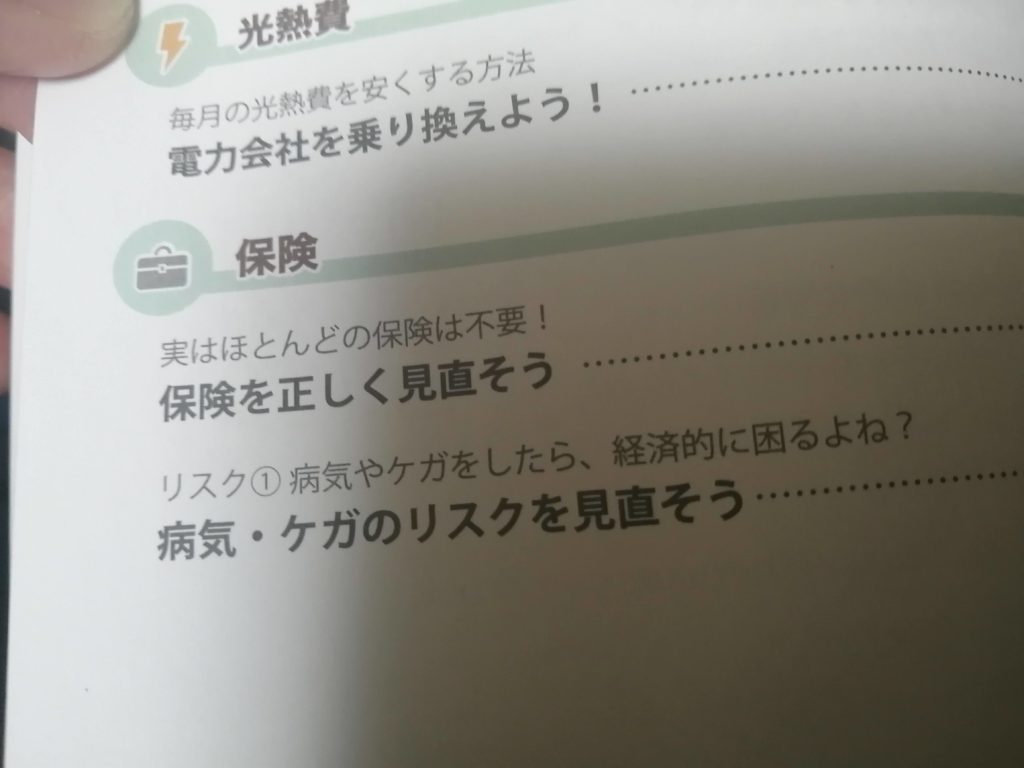

そんな中で今日は保険についてお話したいなと思います

保険とは

そもそも保険とは?

ちょっと調べてみるとこんな感じ

保険は、日常生活で起こる様々なリスク(危険)に備える制度です。

病気やケガ、死亡、事故などの不測の出来事、火災、台風や地震などの自然災害、第三者への損害賠償責任の負担や事業で被る不利益など、リスクをあげればきりがありません。

しかし、このようなリスクに個人の力だけで対処するのは困難なことも少なくありません。そこで、同じように不安を感じている人々から一定の保険料を集めて、万が一の事態に備えようとするのが保険です。そして、被害に遭ってしまった場合は、その集まった資金の中から保険金を受け取ることができる制度なのです。

東京海上日動より

万が一に備えるのが保険というわけですね

一応、頭では理解している感じの内容

同じサイトに保険の特徴として以下のように書かれていました

保険以外でも、リスクに備えるための手段はいくつかあります。たとえば貯蓄はその1つの方法です。しかし、貯蓄は万が一損害(経済的損失)を被った場合、貯蓄額の範囲内でしか対応できません。一方、保険は多数の人々が保険料を出しあって相互に補償しあう制度です。したがって、万一の事態に相当する補償額を得ることができるのです。

東京海上日動より

貯蓄で対応できるなら保険は不要

ってことになります

数百万~数千万円というお金を払わないといけない場合のみ

必要なのかなと考えられますよね

火災保険とか賠責保険とか車の保険とかは必須なのかなと

ここまでの内容

サラっと書きましたが

そんなにキチンと考えられていなかった私

・大人はみんな入っているもの

・何となく人に勧められたから

って理由でこれまで保険に加入していました

これまで入っていた保険

私の名前では

医療保険&がん保険 約6000円/月

個人年金保険 10000円/月

に加入していました

主人の名前では

医療保険 4000円/月

に加入していました

それぞれ見ていくと

私の医療保険&がん保険は友人に勧められて加入しました

30歳の頃だったと思います

それまでは20歳から母親が掛けていてちょうど満期を迎えるので

いよいよ自分で掛けたらどうか?

という話になって掛け始めました

掛け捨てタイプでさほど高額でもないと思っていました

保障内容は友人の勧めるプランに異議もなく

正直ちゃんと理解しないまま契約しました

その後見直すことなく約6年ほど継続していた感じです

個人年金保険は母親の保険を担当していた方に勧められて加入しました

25歳の頃でした

利率は固定型で当時は働いていたため年末調整の控除にもなり

元本保証で65歳満期では増えて返ってくる

というお得さに惹かれて加入しました

当時は投資など全く興味もなく

調べたこともない環境だったため

この利率がどうだとか知りもせず

先取り貯蓄のような感覚で約11年間継続してきました

夫の医療保険は

母がこれ安くていいわよ

と勧めてくれた都民共済に加入していました

掛け捨てタイプで入院費用も結構出るので

安い割には保障が充実している印象でした

都民共済は毎年資金が余ると割戻金があります

なので実際は月4000円以下でした

そこまで詳しく各社の保険を比較したわけではないのですが

きっと安いほうなんだろう

と思って約6年間継続してきました

どの保険も自分から積極的に調べて加入したワケではなく

なんとなく人からの勧めで入っていたものばかりでした

そして入っていることで安心感みたいなものを

得ていたような気がします

高額医療費制度と生活防衛費

保険を見直す上で学んだことが

高額療養費制度

健康保険の制度のひとつで

ザックリ言うと

月に100万円治療費を払ったとしても

8~10万円程度の支払いで済みますよ

という話

これなら貯蓄で何とかなる

入院で個室希望して差額ベッド代が発生するとなると

これ以外にお金はかかってきますが

これは贅沢ということで無視することにします

私たちが毎月支払っている健康保険代で

この高額療養費制度があるので

医療保険いらないのでは?

と思い始めました

この制度を踏まえた上でもう一つ学んだのが

生活防衛費(生活防衛資金)

病気や事故等で働けなくなった時に使う資金

これも基本的には手を付けず万が一の時に使うお金

ということで自分で用意する保険みたいなものですね

生活費×数か月~1年分といって

その安心料金は家族構成や雇用形態などひとそれぞれ

わが家は現在3人家族で夫のみの収入で生活しているので

生活費×1年分

を生活防衛費として取っておくことにしました

これには先ほどの医療費も含まれる感じです

解約した保険

保険の必要性を再確認して

生活防衛費の目途が立ち

いよいよ解約していきます

解約したのは

全部!

私の医療&がん保険、個人年金保険

夫の医療保険

全て解約しました

まず医療保険については

高額療養費制度&生活防衛費

でカバーすることができると判断

個人年金保険は正直迷いました

その時点で解約すると11万円の損となる為

損しないところまであと10年続けようか

しかし2020年1月からつみたてNISAを始め

あと10年、毎月1万円かけ続けるのはもったいないと判断

その資金をつみたてNISAにまわそうと決め解約することにしました

11万円の高い勉強代だと思うことにしました

つみたてNISAについてはまた別記事でお話したいと思います

入り直した保険

全て解約した保険でしたが

新たに加入した保険もあります

夫の死亡・収入保障保険

まだ2歳の息子と専業主婦の私

夫にもしものことがあっては

今後の生活・教育費がまかなえません

ですので死亡・収入保障の保険に入り直しました

こちらの動画で紹介されている保険を参考にさせて頂きました

ブログはこちら

今まで加入していた都民共済にも死亡保障はありましたが

金額が少なかったんです

ちゃんと確認してみるとこれでは足りない

なので新たな保険に入り直しました

まとめ

保険について考え始め

解約することを決め

書類を取り寄せ

提出

新たに加入する保険も決め

営業マンの提案するオプションを何とか断り

無事加入

振り返るとなかなか骨の折れる作業でしたが

見直してよかったと思っています

これまで何となくで支払っていたお金(保険代)

改めて必要?不要?

を考えることで

知識も多少増えて

家計もスッキリしました

次保険を見直すタイミングは

息子にお金がかからなくなった頃かな

保険について

何となく入ったけど

入ったものの特に何もしていないけど

という方の見直すキッカケになれば幸いです

最後に

今回ご紹介したYouTubeチャンネル2つは

私が昨年家計を見直す際に

とても役に立ったチャンネルです

現在もちょくちょく見ています

両学長は昨年本も出版されていて購入いたしました

お金の辞典のような本で大変読みやすく勉強になります

井上ヨウスケさんもお金に関してわかりやすい動画で

時々見せる人間味が共感できます

本も予約中のようですので発売を楽しみにしています

それでは!